???? ????

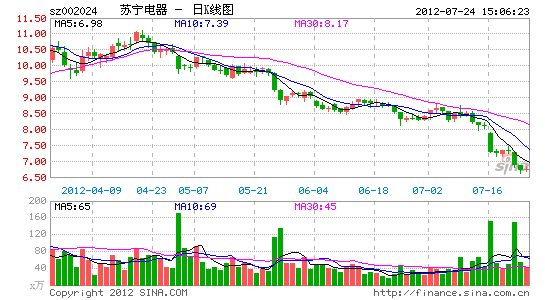

??? 機構熱股蘇寧電器,今年以來有38篇研報,其中在買入、增持一類評級的就占35篇,只有近兩日才有三篇研報將其評級下調到中性。在券商幾乎一致唱多的情況下,蘇寧電器的股價卻在周一盤中創出兩年以來的新低6.61元,參與增發的大股東也被套牢,這是真正的價值投資嗎?蘇寧電器股價為何一蹶不振?

????絕大多數券商看好

????歷數券商熱門股,蘇寧電器絕對在其中,關于蘇寧電器半年內出具了35篇研報,基本是買入或增持評級。只有北京高華、瑞銀證券和平安證券各自發布了一篇中性評級的研報。

????此外,公司在7月7日公告稱,將向潤東投資、弘毅投資和新華人壽以12.15元/股的發行價,公開發行股份。但新華人壽并未按照《認購協議》約定參與本次非公開發行,導致實際發行數量為3.87億股,占發行后公司股本總額5.23%,募集資金總額47億元,本次發行鎖定期為36個月。南京潤東投資和弘毅投資分別認購2.88億股(35億元)和0.99億股(12億元)。

????公司的定增普遍被券商解讀為重大利好,充分體現了大股東對公司長期發展的信心。其定增價在當時溢價42.9%,且鎖定期為3年,彰顯其對公司發展前景的強烈信心。券商解讀為,46億凈募集資金到位,優化資產負債結構,為公司下一階段的發展(特別是在惡劣的電商競爭環境下搶奪流量)提供強有力的資金支持;中長看公司發展戰略清晰,具備可持續成長動力。????

????股價連跌大股東被套牢

????在溢價發行被大多家券商看好的情況下,蘇寧電器的股價卻是不斷走低,還在近兩日創下兩年來的新低6.61元。從7月7日公告日至今,公司股價出現了20.59%的下跌。當初以12.15元/股價格購買增發股的股東,已經出現了不小的浮虧。董事長張近東的南京潤東投資出現15.96億的賬面浮虧,弘毅投資也出現了5.48億元的浮虧。

????蘇寧的股價從今年的高點到現在也出現了35.28%的跌幅,同期上證指數跌幅為9.57%,深圳成指也只有8.17%的跌幅。為何蘇寧這么被看好,股價卻頻頻唱反調?

????7月13日晚間,公司公告修正了今年上半年的業績預告,1-6月凈利潤同比下降20-30%。意味著從去年三季度開始,公司連續4個季度低于預期,平安證券分析師耿邦昊提到,這將迫使投資者重新審視蘇寧電器這一“白馬股”所面臨的挑戰。

????他分析到,對于蘇寧的線下業務來說,二季度是諸多負面因素的集中爆發期,需求端未有改善、門店總數未有增加、費用端則是關店產生的租金賠付一次性確認影響了短期業績。蘇寧易購方面,上半年含稅收入52.8億元,但是毛利率下降、廣告費上升,導致虧損并成為二季度虧損幅度擴大的重要因素。

????分析人士依舊看好

????對于蘇寧電器,平安證券投資顧問劉夢鵬表示,蘇寧目前遇到的轉型之痛,它想由傳統行業轉型成BtoC企業,最近還收購了紅孩子,廣告投入和折扣力度也相當的大,這些都是為了搶占市場。不過BtoC前期是比較燒錢的,所以轉型之時是比較痛苦的。

????不過,從長期來看,蘇寧的優勢在于擁有電商和門店,還有比較成熟的物流平臺。未來電商一旦做大,效益就會像滾雪球一樣產生,而不是像傳統門店似的線性增長,它將是一個爆發的過程。當用戶忠誠度提升后,許多東西都可以搭售,網絡平臺的價值越來越高。且屆時對蘇寧的估值就不能按照傳統企業來估值,而應按照電商企業估值的話,蘇寧還有很高的空間。

????劉夢鵬預計,近期蘇寧股價可能還有調整的空間,但在6.4元左右有支撐,當市場企穩后會慢慢走強。(記者 王沁) |